Bảo hiểm 2 chiều ô tô là gì? Thông tin về bảo hiểm 2 chiều các tài xế cần biết

Thoughts, stories and ideas.

Ezchoiice So sánh và chọn mua bảo hiểm từ các thương hiệu hàng đầu Việt Nam Quy trình hoàn toàn trực tuyến giúp tiết kiệm thời gian

“Bảo hiểm 2 chiều ô tô là gì?”, đây là câu hỏi đang được rất nhiều chủ xe quan tâm. Được biết, bảo hiểm 2 chiều bao gồm bảo hiểm vật chất xe và bảo hiểm trách nhiệm dân sự. Loại hình sản phẩm này nhằm bảo đảm an toàn cho cả người tham gia giao thông lẫn tài sản. Vậy bảo hiểm 2 chiều mang lại những lợi ích gì đặc biệt? Hãy cùng Ezchoice tìm hiểu chi tiết về hình thức bảo hiểm này qua bài viết dưới đây nhé!

Tìm hiểu bảo hiểm 2 chiều ô tô là gì?

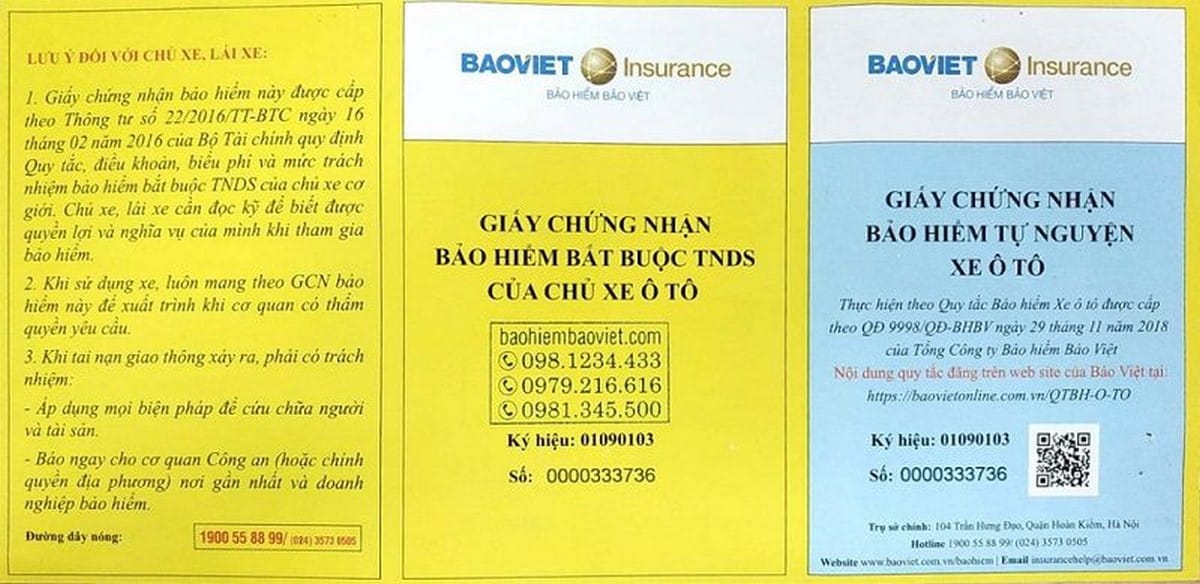

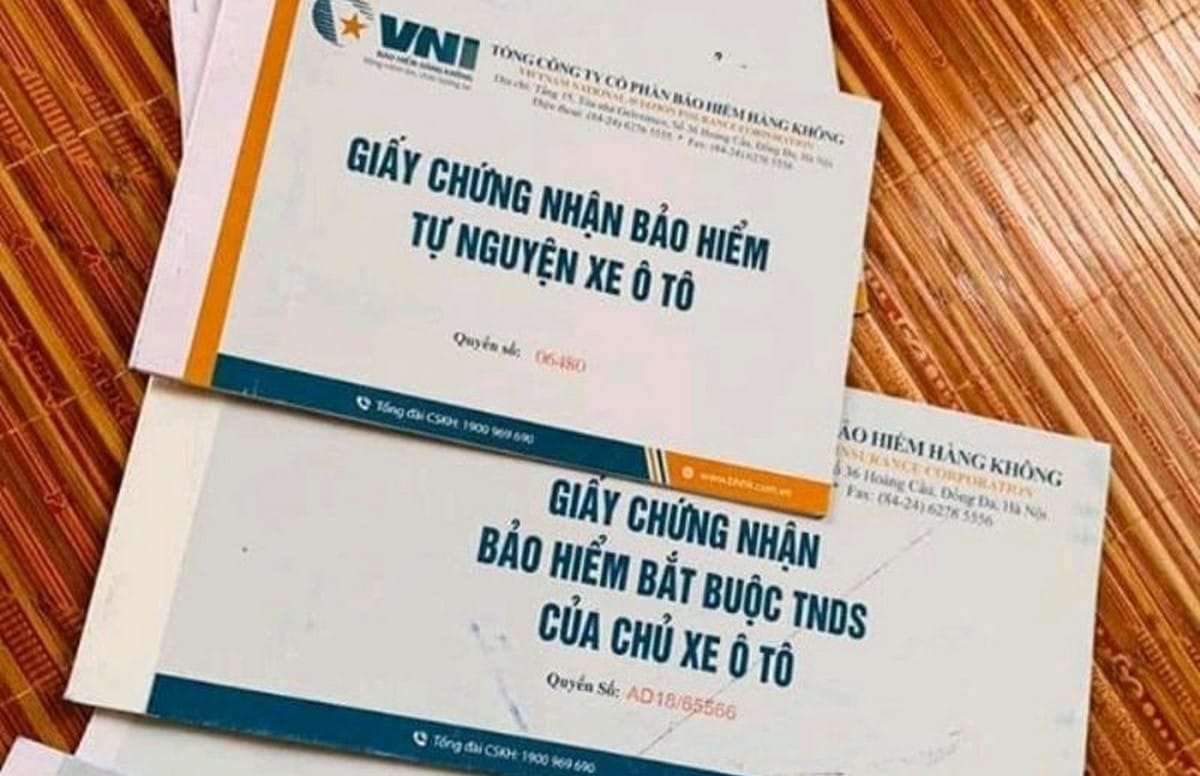

Bảo hiểm 2 chiều ô tô là hình thức bảo hiểm toàn diện nhất hiện nay. Cụ thể, đảm bảo bồi thường cho cả người mua bảo hiểm lẫn nạn nhân trong trường hợp không may tai nạn xảy ra. Chúng bao gồm 2 phần chính là bảo hiểm vật chất xe và bảo hiểm trách nhiệm dân sự.

Trong đó, bảo hiểm trách nhiệm dân sự xe cơ giới là loại bảo hiểm bắt buộc mà chủ xe phải có để đền bù cho nạn nhân khi xảy ra va chạm. Còn bảo hiểm vật chất xe là loại bảo hiểm tự nguyện và chỉ bồi thường cho chủ xe khi xe bị hư hỏng.

Mua bảo hiểm 2 chiều ô tô có lợi ích gì?

Tham gia giao thông tại Việt Nam luôn ẩn chứa nhiều điều nguy hiểm đe dọa trực tiếp đến sự an toàn của mỗi con người. Do đó, việc tham gia bảo hiểm 2 chiều ô tô giúp giảm bớt gánh nặng về mặt tài chính cho chủ xe khi không may xảy ra tạn nạn. Cụ thể:

- Khi gặp tai nạn, mất trộm, xe bị ảnh hưởng bởi hỏa hoãn, sạt lở, bão lụt,... công ty bảo hiểm sẽ bồi thường cho người tham gia theo đúng quy định trong hợp đồng.

- Nếu chủ xe gây ra tai nạn, công ty bảo hiểm sẽ đề bù cho bên người bị tai nạn, với mức bồi thường phụ thuộc vào gói bảo hiểm mà chủ xe đã mua từ trước.

Trường hợp không thuộc phạm vi bồi thường của bảo hiểm ô tô 2 chiều

Bên cạnh tìm hiểu về phạm vi bồi thường bảo hiểm 2 chiều ô tô, chủ xe còn cần nắm rõ những trường hợp không thuộc phạm vi bồi thường. Cụ thể như sau:

- Bồi thường bằng mức miễn bồi thường: Trong trường hợp số tiền bồi thường cho bên thứ 3 bằng với mức chi phí miễn bồi thường, công ty bảo hiểm sẽ không chịu trách nhiệm chi trả khoản chi phí ấy.

- Hư hỏng động cơ và hệ thống điện trên xe: Nếu xe ô tô đã qua sử dụng trong một khoảng thời gian dài, bị hư hỏng về động cơ và hệ thống điện, công ty bảo hiểm sẽ không bồi thường cho những vấn đề này.

- Người cầm lái tự di chuyển xe vào vùng nguy hiểm: Trong trường hợp chủ xe tự ý di chuyển vào vùng ngập nước làm hư hỏng các bộ phận trong xe, công ty bảo hiểm sẽ không bồi thường chi phí sửa chữa.

- Vượt quá số lần bị mất cắp bộ phận xe: Nếu bị mất cắp các bộ phận xe, công ty bảo hiểm chỉ bồi thường cho 2 lần đầu tiên. Đến lần thứ 3, chủ xe tự chịu trách nhiệm mọi chi phí bảo dưỡng, sửa chữa.

- Hư hỏng các bộ phận, phụ tùng xe không nguyên bản: Khi các bộ phận, phụ tùng không có trong phiếu kiểm định bị hư hỏng, công ty bảo hiểm sẽ không có nghĩa vụ phải chi trả cho các hư hỏng này.

- Không thông báo sự cố tai nạn cho công ty bảo hiểm: Công ty bảo hiểm sẽ không bồi thường cho người tham gia nếu họ không thông báo sự cố và gửi kết quả kiểm định kèm theo. Vì thế, chủ xe cần tuân thủ mọi quy trình kiểm định xe khi xảy ra tai nạn để nhận được bồi thường thỏa đáng.

Mua bảo hiểm hai chiều giá bao nhiêu?

Hiện nay, chi phí tham gia bảo hiểm 2 chiều ô tô tại mỗi công ty cung cấp bảo hiểm sẽ có phần khác nhau, mức chênh lệch trung bình khoảng 1,4% đến 2% giá trị xe. Thế nhưng, mức chi phí này còn phụ thuộc vào nhiều yếu tố và điều kiện cụ thể trong bản hợp đồng.

Khi bắt đầu tham gia bảo hiểm 2 chiều, bạn cũng cần lưu ý đến các điều khoản trong bản hợp đồng. Chẳng hạn như chi phí bồi thường khi bị mất cắp, bảo hiểm khi xe bị ngập nước, đại lý sửa chữa xe,... Những điều khoản này thường được bổ sung thêm vào bản hợp đồng hoặc yêu cầu người tham gia chi trả thêm phí để được nhận các gói này.

Được biết, chi phí bảo hiểm cho những điều khoản bổ sung thường không quá cao. Tuy nhiên, bạn cũng cần nắm rõ hợp đồng trước khi ký kết để đảm bảo hiểu rõ và không gặp bất kỳ vấn đề kiện tụng nào sau này.

Phạm vi mở rộng của bảo hiểm 2 chiều xe ô tô

- Trong Phụ lục số 02 - BVVC tại mục Thanh toán chi phí thuê xe sẽ có thông tin về chi phí thuê xe.

- Trong Phụ lục số 03 - BVVC tại mục Bảo hiểm sửa chữa xe sẽ có thông tin bảo hiểm sửa chữa và bảo dưỡng tại garage chính hãng.

- Trong Phụ lục số 04 - BVVC tại mục Bảo hiểm mức độ khấu trừ sẽ có thông tin về mức độ khấu trừ trong bảo hiểm.

- Trong Phụ lục số 05 - BVVC tại mục Bảo hiểm mất cắp bộ phận sẽ có thông tin về bồi thường mất cắp bộ phận xe ô tô.

- Trong Phụ lục số 06 - BVVC tại mục Bảo hiểm xe bị ngập nước sẽ có thông tin về mức bảo hiểm xe ô tô bị ngập nước.

- Trong Phụ lục số 07 - BVVC tại mục Bảo hiểm bồi thường theo giới hạn trách nhiệm, sẽ có những thông tin về việc bồi thường theo giới hạn trách nhiệm bảo hiểm.

Bí quyết chọn mua và sử dụng bảo hiểm 2 chiều xe ô tô

- Nếu bạn vừa mua xe mới hoặc chưa có kinh nghiệm lái xe, trong 3 năm đầu, bạn nên mua bảo hiểm 2 chiều ô tô để đảm bảo an toàn cho bản thân.

- Nếu bạn thường xuyên sử dụng xe để tham gia giao thông, hãy xem xét mua bảo hiểm 2 chiều ô tô để phòng tránh các trường hợp rủi ro không mong muốn.

- Đối với những phương tiện thường phải di chuyển trên những con đường ngập nước cao, nên mua thêm gói bảo hiểm thủy kích xe.

- Nắm rõ các quy định và phạm vi không được bồi thường trong bản hợp đồng bảo hiểm.

- Nghiên cứu kỹ lưỡng các garage sửa chữa và bảo dưỡng xe mà công ty bảo hiểm đề xuất. Khách hàng nên ưu tiên mua bảo hiểm từ công ty liên kết với đại lý mà bạn mua xe.

Nên mua bảo hiểm xe ô tô 1 chiều hay 2 chiều?

Được biết, bảo hiểm xe 1 chiều lại là loại hình bảo hiểm bắt buộc đối với các phương tiện xe cơ giới tham gia giao thông. Còn bảo hiểm 2 chiều là loại hình bảo hiểm xe tự nguyện, không bắt buộc phải mua. Nhưng để đảm bảo an toàn cho tài chính của chủ xe, Ezchoice khuyên bạn đừng nên tiết kiệm tiền mà hãy trang bị bảo hiểm 2 chiều ô tô.

Nếu chẳng may đang lưu thông trên đường mà xảy ra tai nạn, người tham gia bảo hiểm 2 chiều ô tô sẽ không cần phải bỏ tiền túi để sửa chữa xe. Vì công ty bảo hiểm đã chi trả toàn bộ chi phí cho thiệt hại của xe. Ngoài ra, công ty cũng sẽ đề bù thiệt hại cho bên thứ 3 và hành khách ngồi trên xe. Không những thế, trong trường hợp xe bị ngập nước, mất cắp bộ phận,... thì công ty cũng sẽ bồi thường theo mức độ và phạm vi bảo hiểm.

Kết luận

Bài viết trên của Ezchoice đã tổng hợp những thông tin chi tiết giúp bạn đọc giải đáp câu hỏi bảo hiểm 2 chiều ô tô là gì. Với những lợi ích tuyệt vời mà bảo hiểm 2 chiều mang lại, chắc hẳn bạn sẽ không còn lo ngại về vấn đề tài chính khi xảy ra tai nạn bất ngờ. Do đó, còn chần chừ gì mà không tham gia loại hình bảo hiểm này để tự bảo vệ cho chính mình nhé! Bên cạnh đó, đừng quên theo dõi những bài viết mới nhất của Ezchoice để nắm rõ hơn về các loại bảo hiểm ô tô.